연말정산 2탄 : 세액공제, 국세청 홈택스 연말정산 미리보기

인적공제, 카드공제, 주택관련공제 등 소득공제를 통해 과세표준을 계산한 후 산출세액을 구할 수 있습니다.

이 부분은 앞 포스팅에 자세히 설명되어 있으니 참고해 주세요.

[경제적 자유] - 연말정산 1탄 : 소득공제(인적공제, 카드공제, 주택관련공제), 과세표준

연말정산 1탄 : 소득공제(인적공제, 카드공제, 주택관련공제), 과세표준

연말정산 1탄 : 소득공제(인적공제, 카드공제, 주택관련공제), 과세표준 연말정산 시즌이 다가오고 있습니다. 저는 올해 처음으로 연말정산이란 걸 해 보는데요, 조금이라도 덜 토해 내고,

gangx2libre.tistory.com

자, 그럼 산출세액을 납부하면 되는 걸까요? 아닙니다! 산출세액을 한 번 더 줄여주는 것이 있는데요, 바로 세액공제입니다. '소득공제보다는 세액공제가 좋다'라는 말을 많이 들어보셨을텐데요, 소득공제는 과세표준을 낮춰주는 효과가 있는 반면 세액공제는 세금을 바로 깎아주는 효과가 있어 그렇습니다. (다만, 연봉이 매우 높은 분들의 경우에는 과세표준을 낮춰주는 소득공제 또한 매우 중요합니다.)

그럼 어떻게 세액공제를 받을 수 있는지 궁금하실텐데요, 대표적인 세액공제 항목으로는 퇴직연금/연금저축 등 연금 계좌가 있구요, 의료비/교육비/기부금 등 특별세액공제도 있습니다. 주택차입금과 월세액에 대해서도 세액공제가 가능합니다.

연금계좌 : 회사원이면 (거의 무조건적으로) 가입하는 퇴직연금과 개인적으로 따로 가입할 수 있는 연금저축을 통해 세액공제를 받을 수 있습니다. 퇴직연금금액과 연금저축금액을 합쳐 최대 700만원까지 공제가 가능하며 연봉 5500만원 이하의 경우 15%, 그 이상일 경우 12% 세액공제가 가능합니다.

회사원 A씨의 경우 연봉이 4500만원이므로 15%가 세액공제 가능하며 480만원을 연금계좌에 넣었다면 480만원*15%=72만원을 공제 받을 수 있습니다.

다른 세액 공제 항목이 없다는 가정 하에 회사원 A씨의 결정세액은 315만원-72만원=243만원이 됩니다. 만약 회사원 A씨가 먼저 납부한 세금이 243만원 이상이라면 그 차액을 돌려 받게 되고, 그 이하라면 세금을 더 토해내야 합니다. 이로써 연말정산이 마무리가 됩니다.

소득공제항목도 앞 포스팅에서 설명드린 것 외에 다양하게 존재하고(소상공인 공제부금, 주택마련저축, 우리사주조합출연금 등...) 세액공제도 연금계좌에 대한 공제 외에 특별세액공제, 주택차입금, 월세액에 대한 세액공제도 가능하다고 말씀 드렸습니다. 이쯤되면 '아니, 이 많은 공제들을 어떻게 다 일일이 계산하나' 싶으실텐데...

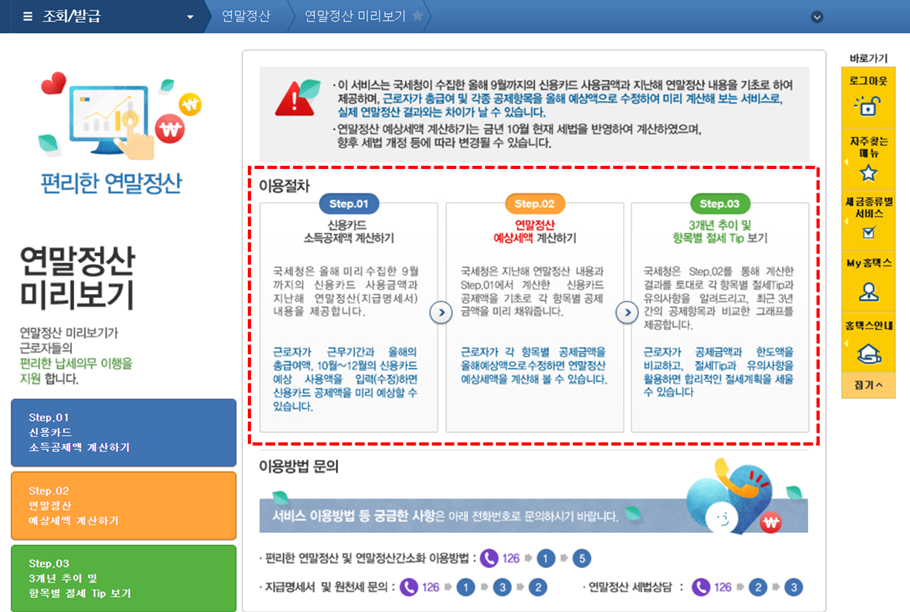

그 때는 국세청 홈택스의 연말정산 미리보기 서비스를 이용하시면 됩니다.

매년 10월이 되면 국세청 홈택스에서 당해년도의 1~9월까지의 카드사용 금액을 불러와 연말정산에 앞서 세액을 미리 계산해 볼 수 있습니다.

국세청 홈택스 홈페이지 > 조회/발급 > 연말정산 미리보기 > 공인인증서 로그인

소득 및 기납부 세액 입력 > 각종 소득공제/세액공제 항목 확인 > 예상세액 계산하기

10-12월 소비 계획을 세우기 앞서 국세청 홈택스의 연말정산 미리보기 서비스를 이용하면 어디에 어떻게 돈을 써야 세액을 줄일 수 있는지 알 수 있습니다. 연말정산 미리보기 서비스를 통해 세액을 정확하게 산출할 수는 없지만 대략적인 예상 세액 산출이 쉽고 빠르게 가능하고 Step 3에서는 항목별 절세 Tip까지 제공하고 있으니 유용하게 사용하시면 좋을 것 같습니다.

다들 현명한 연말정산 하시길!!!